2020.09.28

30代独身女性の保険の選び方ー契約まで赤裸々レポートー

もくじ

30歳独身、保険始めました。

よく分からないけど、保険は結婚してからでいいだろうって思ってた、私。

30歳になり、満を持して保険の契約をしてきました!

この記事ではかなり、赤裸々に書こうと思うので、私と同じように悩んでいる方に参考になると嬉しいですー!

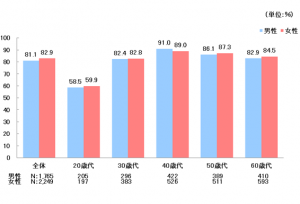

みんな保険入ってる?平均金額とリアルなアンケート

加入していない方こそ気になる保険の加入率。

2019年生命保険文化センター「生活保障に関する調査」によると、男女ともに加入率は80%を超えています。

引用:公益財団法人生命保険文化センター

気になる男女別データは以下のようになっています。

- 女性は全体で82.9%

- 男性は全体で81.1%

加入してないと「あれ?もしかしてやばいかも?」と焦ってしまう数字ですよね。もちろん、年齢によってパーセンテージは違います。

30代からは病気のリスクも高まるので、加入率が一気に増加しています。30代以降は、パートナーの保険加入も気になるところです。女性は結婚や出産を機に加入する方も多いのが特徴です。

保険はライフステージに合わせてプランの見直しをおすすめします。

保険料ってどれくらい払ってる?

気になるのは、みんなが支払っている保険料。

前出の2019年生命保険文化センター「生活保障に関する調査」によると、一時払いや頭金の保険料は除き、平均は、

- 全体が19.6万円

- 男性が23.4万円

- 女性が16.8万円

単純計算で女性の月額支払い平均金額は14,000円です。

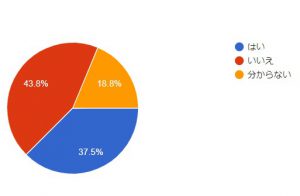

20代・30代が集まるビージェミー調査員にもアンケートを取ってみました。

20代が多いせいか、結果は加入率40%に留まっています。

60%の未加入勢は「入りたいと思っている」が70%。残りの30%は「将来的に入りたい」で、保険が不要と考えている人はゼロという結果に。

リアルな意見としては「保険のことが全く分からなくて、自分が何を契約すれば良いのか不明で動けずにいる」というのが大半でした。

以下アンケートを取った際のリアルな声です。

A

入った方がいいと思いつつ、結局何がいいのか考えるのがめんどくさくなってしまって先延ばしに。自分の年代でみんな平均いくらのものに入っているか、がん保険なのか生命保険なのかなんなんのか分かると、一気に保険に入るハードルが下がると思う!

B

何の保険が1番自分の為になるかわからない。結局、見直そうと思って別の保険会社に頼んでも、そこの会社が、他の保険会社のことを悪く言っているのでは?と思ってしまう!

C

もう入るべきなのか分からない。そもそもどんな保険に入ればいいのかわからない、それぞれのメリットが知りたい

D

今、自分にどんな保険がどのくらい必要なのかわからない!種類も知らないから、何から考えればいいのかもわかりません

E

どこに相談したらいいかわからない。自分の年齢で適正なプランの内容や金額が簡単に知りたい!

F

全部親任せなので、全然わかんないです。多分入っていると思います

とにかく保険がわからない!という声が圧倒的多数。

わからないものに加入できないのは当然ですよね。安くない上、自分の生活に関わることですから「なんとなく入っておく」こともできません。

一口に保険と言ってもいろいろ、保険とは?

加入する保険を考える上で保険とは何かを知っていきましょう。

加入する保険を考える上で保険とは何かを知っていきましょう。

医療保険

「医療保険」とは、病気やケガで発生した入院や手術により受け取る保険のこと。

自分を守るはずの医療が、生活の負担にならいように備えておきたいところ。

医療保険は一般的に2つに分けられます。

「公的医療保険制度」と「民間による医療保険」です。

「公的医療保険」とは

公的医療保険は、わたしたちにとって身近な「国民健康保険」や「社会保険」のことを指します。この2つ以外にも公務員が加入する「共済組合」や、高齢者用の「後期高齢者医療制度」なども「公的医療保険」に含まれます。

公的医療保険は、わたしたちにとって身近な「国民健康保険」や「社会保険」のことを指します。この2つ以外にも公務員が加入する「共済組合」や、高齢者用の「後期高齢者医療制度」なども「公的医療保険」に含まれます。

「民間による医療保険」

アフラックや日本生命、第一生命などの保険屋さんが売る商品です。

アフラックや日本生命、第一生命などの保険屋さんが売る商品です。

公的医療保険で賄えなかった費用を補填するために加入します。

大きな手術や長期の入院、公的医療保険に適応できるか国で検討中、未承認の最新医療は費用の自己負担が大きいです。特に未承認の最新医療は10割負担(通常は2割~3割)であるため、膨大に費用がかかる場合がほとんどです。

「健康診断で思わぬ病気が発覚した」「不慮の事故で入院が必要となった」

病気やケガは誰にでも起こりうるリスクであり、しかも予測ができません。

決して他人事ではなく高い確率で、自分の身に降りかかる可能性があるのです。

年齢が上がれば上がるほど、入院のリスクは高まるので30代以降の方は、加入しておくことをおすすめします。

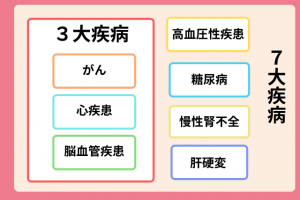

3大疾病に関連する保険

日本人の死因の半分を占めると言われる3大疾病に関連する保険は、通常の医療保険とは別で扱われる場合がほとんどです。

保険の種類は、がんが圧倒的に多く、次いで心疾患(狭心症・心筋梗塞)、脳血管疾患と続きます。他の病気と比べてかかる確率が高く、手術や入院費も高額になる場合が多いことから通常の医療保険とは別に扱われます。

また、この3つの疾病に「糖尿病」「高血圧性疾患」「肝硬変」「慢性腎不全」を加えたのが7大疾病です。

保険会社によっては7大疾病で区切った商品を販売していることも。

がんのみ別枠で「がん保険」として販売している保険会社も多いです。

1980年代以降、日本人の死因の3割を占めると言われるがんは、治療や入院も長期化しやすく、再発しやすいためです。

死亡保障

加入者が死亡した際に支払われる保険のことです。

医療保険とは違い、自分ではなく残された家族やパートナーのための保険です。

例えば稼ぎ頭・大黒柱がなくなってしまった場合、残された家族にとって困るのは目先の葬儀費用ではなく、その後の生活です。子どもがいる場合は、養育費も心配ですよね。

死亡保険も医療保険同様、公的な保険と民間の保険があります。

「公的な保険は「遺族年金」

死亡した人に、生活を維持してもらっていた人へ最大10年間支払われます。

厚生年金と国民保険では、もらえる対象がやや違います。特に子どもがいる・いないでは、支払い金額が大きく異なるため、それぞれ確認しておきましょう。

「厚生年金」遺族年金を受け取れる対象

- 【対象】妻・夫・子供・父母・孫・祖父母

子どものいない妻・夫も受け取れます。

「国民年金」遺族年金を受け取れる対象

- 【対象】子どもがいる妻・夫、子供

遺族年金は、受け取れる対象が限定されています。

また、子どもの年齢は18歳以下であり、子どもが18歳を迎えると子どもがいない妻や夫と同等の扱いとなります。

金額は保険加入時の年収や、子どもの人数によって違います。

例:厚生年金加入の夫の年収550万円、子どもが1人の場合

- 妻が受け取れる平均金額は1,570万円※10年間

子供の教育費が1人あたり平均800万円以上といわれていますから、生活費や住宅費、葬儀費やお墓のことを考えると十分な金額とは言えません。

頼りになる民間の死亡保険

遺族年金を受け取れない家族やパートナーがいる場合や遺族年金だけでは不安な場合は、民間の死亡保険に加入しましょう。

遺族年金を受け取れない家族やパートナーがいる場合や遺族年金だけでは不安な場合は、民間の死亡保険に加入しましょう。

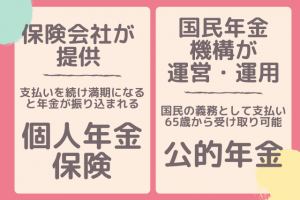

個人年金保険

老後2000万円問題は記憶に新しいですよね。

不安ばかりが募る、人生100年時代の年金制度。それを解消するために「個人年金保険」に加入しているという方も珍しくありません。

通常の年金(以下、公的年金)は国(厚生労働省)から委託された国民年金機構が運営・運用している国の保険です。年金加入と保険料納付は国民の義務です。

国民の義務として支払い、受け取る公的年金に対し、個人年金保険は保険会社が提供する貯蓄型の保険です。

契約時に決定した期間、支払いを続け、その期間が終わると年金が払い込まれます。保険会社によってさまざまなプランが用意されています。

「公的年金だけでは将来的に不安……」という方が加入する保険です。

よく聞く掛け捨て型と貯蓄型どっちがいいの

次に解決したいのが、よく聞く掛け捨て型と貯蓄型(積み立て型)について。

どんなメリットデメリットがあるのか、結局どっちがいいのか、選ぶのも難しいですよね。

どちらが良いというのは、言い切れないですが、特徴を知ることで選ぶ基準になるはず。

ここでは、掛け捨て型と貯蓄型(積み立て型)について説明していきます。

掛け捨て型とは

保険を解約・更新したり、満期になってもお金が戻らないものを言います。決して捨てているわけではないのですが、保険を使わなくても掛けたお金が返ってこないことから、“掛け捨て型”と言われています。

ちなみに、がん保険など医療保険で多いのはこちらのタイプです。保険は、そもそも事故や病気に備えるもの。病気になれば大きな金額を負担してくれますが、使わなくてもお金は戻りません。

決して捨てていたり、損しているわけではなく備えているだけということを理解しましょう。

掛け捨て型のメリット

月々の掛け金が安いことが多い

月々の掛け金が安く始めやすいのがメリット。

貯蓄型は、払戻すためのお金と何かあった時に支払うお金を積み立ててています。そのため掛け金が高いことが多いです。掛け捨て型は払戻す金額がないため、安く収まることが多いようです。

保険料が安いけど大きな出費(医療保険など)に備えることができる

安い保険料で必要な保障を準備するのは掛け捨て型が得意としています。

三大疾病など急な多額の出費に備えることができます。

保険の見直しがしやすい

貯蓄型を選ぶ方は、払った金額同等もしくはそれ以上の金額が戻ることを目的に選んでいる方が多いですが、加入した期間が浅い間に解約を行うと、払った金額以下しか保証されない場合が多いです。

そうすると、途中で辞めにくく、結婚したり子供が生まれたり家計の在り方や考え方が変わっても、見直しがしにくくなります。

また、日々進化をし続ける医療や医療制度に合わせて、保険も様々な商品が発売されています。しばらくたって他の商品に入りなおしたいとなった時に、選択しにくいという問題があります。

保険の商品が多い

ほとんどの会社から発売されいるのが掛け捨て型タイプ。がんに強いタイプや、女性特有の悩みに合わせたものなど、じっくり自分自身に合った内容を吟味できます。

掛け捨て型のデメリット

解約、満期になっても、使わなくてもお金が戻ってこない

一番はこちらです。いくら年数をかけていても、何もお金は返ってきません。

- 例:25歳、月々5,000円の保険、80歳まで払う

- 残り55年×6万円(年間保険料)=330万円

これだけ払っても、病気やケガなど何もなければお金は戻ってきません。

保証される期間が決まっているものがある

掛け捨て型は保証される期間が決まっているものがあります。

10年や15年などプランによって期間は様々ですが、更新したり他のプランにしたりと見直しが必要になってきます。面倒だからとそのままのプランで更新すると高くなることがほとんどです。

担当の方によく相談し、年齢に合ったプランを契約するようにしましょう。

貯蓄型(積み立て型)とは

満期や途中での解約時にお金を受け取れるものです。

死亡時に受け取れる終身保険や満期を迎えると支払われる学資保険、個人年金保険などもこれに含まれます。戻ってくるお金と言っても「満期保険金」「解約返戻金」「健康還付金」など呼び名も保険によってさまざまです。

貯蓄型のメリット

途中で解約、満期になった時お金が返ってくる

貯蓄型を選ぶ方の大きな理由はこちらではないでしょうか?

自分が支払った全額が返ってくるわけでありませんが、全く返金がないのはやっぱり悲しいもの。何度も言いますが、全額が返ってくるわけではないことをご注意ください!

病気やけがをしなくても無駄にならない

大きなケガや病気をしなければ、お金が無駄になるから保険に入らないという人もいると思います。

これをカバーするのが積み立て型。100%で返ってくることはほぼありませんが、何かしら返金があります。

貯蓄型のデメリット

月々の支払いが高い

貯蓄型の保険は、何かあった時のために貯めておいた自分のお金が返ってくるというイメージが近いです。

そのため、入院や手術を保証する金額が上乗せされているため、掛け捨てより月々の支払いが高くなりやすい仕組みになっています。

払った金額がそのまま戻ってくるわけではない

満期まで支払いを行うと、自分が預けた以上のお金が返ってくるイメージはありませんか?実は、支払った金額より受け取りが上回るのはレアケースです。

また、途中で解約した場合、受取金額は、支払い金額を切ることがほとんどです。ライフステージに合わせて保険の見直しなどを行うと、せっかくの貯蓄型のメリットを無くしてしまうことにも。

掛け捨て型と貯蓄型どちらが向いてるの?

どちらもメリットデメリットがあるため、自分の目的に合わせて、保険を選びましょう。

掛け捨て型が向いている人

- 毎月の保険料の負担を軽くしたい

- ライフステージに合わせて、保険の見直しをしたい人

- 病気やけがに対する補償重視の人

貯蓄型が向いている人

- お金が掛け捨てになるのが嫌

- 健康状態に自信がある

- 貯金も兼ねて行いたい

女性だと、旦那さんは掛け捨て型、妻は貯蓄型で家族全体のバランスで考えたりする人が多いようです。実際友人も結婚を機に、大黒柱である旦那さんの保険金額を厚めに変更したそう。

今回は一般的な保険商品についての記述しました。これらの条件を除く保険商品もあるので、契約の時にいろいろな不安を相談してみるのがおすすめです。

生命保険って結局いるの?いらないの?

保険の事を相談すると二極化していました。

保険の事を相談すると二極化していました。

「まだ入らなくてもいいって~」「旦那さんのでいいんじゃない?」って声も結構多くて、加入するかどうかを迷っていました。

どちらの意見の理由も知った上、自分で選択できるよう、なぜ二極化するのかを知っておきましょう。

貯金がちゃんとできてればいい

正直これです。

別に病気になってもお金に困らなければ要らないと思います。保険入ってるから優先的に病気が直るわけでもないし、保険って何かあった時の備えなので、備えがある人は必要ありません。

では、次は「何かあった時」「どれくらいのお金」がかかる可能性があるのか、病気のリスクと一緒に調べてみましょう!

病気のリスクを考える

三大疾病と呼ばれる、

- がん(悪性新生物)

- 心疾患(急性心筋梗塞)

- 脳卒中

は、思っているよりも身近な病気です。この3つはほかの病気よりも死亡率が高く、日本人の死因のうちの上位を占めています。また、もう一つの特徴として、治療費がかなりかかることが挙げられます。

がん

今や、2人に1人ががんになり、3人に1人ががんで死亡すると言われています。そして、がんは再発リスクが高いので完治するまでに5年かかると言われています。これはつまり5年間治療費が掛かるということ。

しかし、ただただ病気に怯えるのは間違いです。常に研究が進み、様々な治療法が編み出されていて、きちんと治療していたら直ることも多い病気になってきました。5年生存率は65%を超えるところまで上がってきています。

がんにかかる治療費の目安

ケース1:公的医療保険制度の対象の平均的な治療費

- 1年目 約144万円

- 2年目以降 約86万円(毎年)

ケース2:加えて、対象外の治療(先進医療・自由診療)を受けた場合

- 1年目 約457万円

- 2年目以降 約93万円(毎年)

ケース1の場合で話すと、がんにかかると1年目に230万円ほどが必要です。5年間は治療を行うと考えると、総額は574万円ほどかかります。

女性特有のがんについても考える

どうしても気になるのがこれ。

乳がんや子宮がん、卵巣がんなど女性がかかりやすかったり、女性特有のがんです。女性のがん患者のうち、こういった婦人科特有のがんの方は3割を占めています。

女性は年齢や妊娠、出産によりホルモンバランスが変化します。これによりかかりやすい病気も変化していくため、注意が必要です。

また、乳がんは現在、10人に1人がなると言われています(2015年)。

乳がんのリスクが高い人

- 未出産、高齢出産

- 不規則な生活

- 肥満

- 喫煙

- 飲酒

- 運動不足

などが上げられます。

女性が働く時代になったからこそ、がんの事をしっかり考えるのは大切ですね。

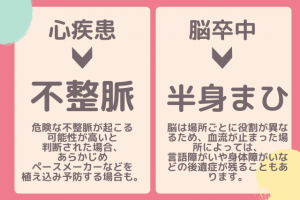

心疾患(急性心筋梗塞)・脳卒中

親が心筋梗塞で倒れたんですが、隣のベッドで入院していたのは大学生。心筋梗塞は高齢者だけの病気ではなく、年齢関係なく起きます。

心疾患と脳卒中、この2つの病気を合わせた患者数は、がんよりも多くなっています。昔はなると助からないことも多かった危険な病気でしたが、医療の進歩により年々助かる人が増えている病気でもあります。

そして、この2つの病気の特徴でもあるのが、身体障害や要介護の可能性、他の病気を引き起こす可能性があることです。

脳卒中は身体に麻痺が残ることがあるし、心疾患は血液を送る働きが悪くなるため、他の臓器の影響が出たりペースメーカーが必要になったりもします。

一度病気になったら、生涯上手に付き合わなければいけません。

若いうちは保険はいらない?

若いうちに入ったほうが保険は安いので、なるべく早いほうがよかったのかなーと振り返ると思います。

あと、若くても病気のリスクはあるし、(もしがんとかになったら進行がすごく早いです)日帰り入院から保険が下りるタイプだと学生の時の骨折などでも保険が下りるのは大きなメリットです。

保険が入れない人がいる?

持病や大きな病気をしている人は、加入できる保険が限られることがあります。

身体を壊してから入ろうと思うと、掛け金が大きなものじゃないと入れなかったりするため、早く入っとけばよかったとなる人も多いです。

調べていて驚いたのが、うつ病や統合失調症、アルコール依存症の人も入れません。現代病としてかかる人も多いけど気を付けてくださいね!

妊娠を望む女性への注意

将来子供がほしいと考えている人は、知っておいてほしいことがあります。保険は、妊娠中や不妊治療中には入れないことが多いです。

入院保険の場合、出産による入院は含まれません。ですが、悪阻(おそ)と言われるひどいつわりや切迫早産(早産の危険性から緊急入院になるケースが多い)での入院などでは保険が使えることもあります。また、不妊検査・治療を受けたことがある夫婦は約5組に1組と増え続けているため、決して不妊に関しても遠い話ではありません。

公的保障制度があるから民間の保険は要らない?

もちろん、国の補助もあります。こういった補助に頼るから保険は要らないというのも一つの選択です。

公的保障制度とは

健康保険や国民健康保険などの医療保険、雇用保険や労災(労働者災害補償保険)などの労働保険、介護保険、国民年金などの年金保険などがこれに当たります。

今回は急な闘病生活に使えそうな公的保障制度を一部だけ紹介します。

※支給額は、所得や年齢、家族構成などによって異なります。各自治体でお確かめください!

高額療養費制度とは

医療機関の窓口で1ヶ月支払った医療費が、一定金額を越えた場合、その金額を支給する高額療養費制度があります。支給額は所得や年齢によって異なります。おおよそ9万円ほどでおさまることが多いようです。

以下は高額療養費制度に含まれません

- 先進医療、自由診療などの治療費

- 入院時の差額ベッド代や食事代

傷病手当金

健康保険に加入している、会社員・公務員の方が、病気やけがで休職し、給与などをもらえない時に生活保障として支給されます。

出産手当金

出産による休職で支払われるのが出産手当金、子供が生まれたときには出産一時金が支払われます。妊娠4ヶ月以上での出産であれば早産や死産、流産、人工妊娠中絶でも出産一時金の支給対象となります。

公的保障制度を正しく理解して選択しよう

「大きな病気にならければ」「大金持ちなら」保険は要らないかもしれません。

すべての国民が何かあった時に最低限の保障を受けられるような制度は作られています。どういった保障を受けられるのか理解した上で、足りない部分を補う役割で加入するように考えましょう。

私に合う保険の選び方、どこに相談したらいい?

で結局どうやって選べばいいのでしょうか。

「保険って何からやればいいのか本当に分かんない……でもだれに聞けばいいか分からない!もういい!」ってなってた私。

たまたま、信用できる友人が保険屋さんだったので腹割っていろいろ教えてもらいました!!

保険の選び方

これ検索すると「ライフプランに合わせましょうとか、どんなリスクに備えたいですか?」とか出てきます。

正直、そんなの分からないの一言。

だって、誰と結婚するかも分からないし、子どもできるか分かんないし、そもそもずっと一人で生きていくかもだし……ライフプランって一人で決めれないのに意味が分からないってずっと思ってました!!

リスクを考えて選ぶとかも、なるべくリスク避けて何もない人生を歩みたいしかないですよね。

自分に何かがあった時にかかるお金を想像する

独身の人も既婚の人もまずはここが分かりやすいはず。

病気やけがで何かがあった時、どんなお金がかかるのか、そしてそれをだれが払うのかを考えましょう。

考えられる費用は以下です。

- 病気、けがの治療費(手術や入院など)

- 上記疾病後の通院にかかる費用(診療、治療費など)

- 働けない間の収入

- 老後の生活費

- 亡くなった場合の葬儀費用

- 亡くなった場合の家族の生活費

-

例:独身なので亡くなった後の家族の生活費は不要。死亡保険は無し

など、自分がどんな保障がいるのかが、ぐっと想像しやすくなりますよね。

内容で決める

リスク

親族に三大疾病になった人がいたら可能性はゼロとは言えませんので、備えておいていいと思います。また、このリスクは病気に関するリスクだけではありません。

老後や将来にかかるお金、自分がもし死んでしまった時のお金も含め考えましょう。

商品を比較

自分がどんな備えが必要になるかが見えてくると、保険商品も比べ安くなります。ただ、どの保険会社も同じような商品が出ていることが多いようです。

金額で決める

保険は、途中で辞めるのが一番損です。そのため、迷った時は続けられる金額で決めるほうが分かりやすいかもしれません。

ライフプランに合わせて決める

独身と結婚では保険の選び方も変わります。結婚や出産をきっかけに見直しが必要です。

例:子どもなし共働き夫婦

-

どちらも退職する予定はないので、葬儀費用の終身保険のみプラスに。

例:子供あり共働き夫婦

-

どちらも退職する予定はなく、万が一のことがあっても生きては行けるが、子供の事も考えると十分な金額とはいいがたいので、保障を大きめに変更。

例:子供あり妻が旦那さんの扶養

-

万が一旦那さんに何かがあった時のために、旦那さんの保障を大きめに見直し。

この通り、一口に結婚と言っても夫婦の価値観によって、見直し方も異なります。

結婚すると保険金の受取人をパートナーに変える方も多いようなので、ついでに見直しを行うのがおすすめです。

ちなみに最近は、共働きが増え、家計が別々の人もいるため、受取人を親にしたままの人も増えてきたそう……。

親任せだけどそれでいい?

無理に変更する必要はありません。なぜなら、親が絶対自分のために一生懸命選んでくれたものだからです。

早く入ったほうが安いし途中でやめるのは損になるので、ありがたく甘えちゃいましょう!

ただ、現代に見合ったプランや自分の体調に合ったものがあるかもなので、見直しを行い内容の把握に努めてください。

相談する窓口について

どこに相談したらいい?

正直どの保険会社もプランに大きな違いがあるわけではありません。

保険の大枠の構造は変わりません。治療費は一旦自分で払ってから、請求書を送り振り込んでもらうので、払い込みの速さや担当者との相性も重要になってくるでしょう。

ほけんの窓口が気になる

働いている友人がいるわけではないので、内部事情は分かりませんが、気軽に相談できるのはすごくいいところ。

だいたいオープンな雰囲気の場所に立地していて誰でも入りやすい雰囲気ですよね!

私が思う”ほけんの窓口”のデメリットは

なんでも正直に話さないといけない

自分の病気リスクの話をして保険を決めるということが大きなデメリットに繋がるのではないでしょうか。初対面の人にはいろいろ話せないって人はあまり向いてないと思います。

ライフプランが変わった時どうしたらいいか

保険は、一生涯のお付き合い。ライフプランが変わる時に、保険の見直しが必要になってきます。

その中でほけんの窓口だと、どこに連絡したらいいのかなと迷って結局そのままになってしまい、高額の保険料の支払いに…ということが、起きないよう注意が必要です。

組み合わせが複雑?

ほけんの窓口は、いろいろな会社の保険プランを組み合わせて最適なプランを探してくれるのがとってもいいところ。

しかし契約内容の見直しの時も、同様にいろいろな会社での見直しが必要です。面倒すぎる……。

銀行等で生命保険を契約するのは?

最近は銀行でも保険の取り扱いしています。

お金のプロともいえる銀行での保険は、資産運用なども含めたお金についての相談を丸々できるのが強味。ただ、結局大手の生命保険会社から卸されているプランが多いため、商品数が少なくなります。また、保険のプロではないので、相談する人によっては知識が劣る可能性もあります。

保険を選ぶときの注意

つぶれない会社にする

加入している保険会社がつぶれてしまうと、今まで掛けていたお金が全て無駄になります。ちなみに代理店を通して大手保険会社へ契約し、代理店が廃業した時は、担当者が変わるだけになるのでご安心ください。

持病や通院があれば絶対伝えて

告知事項と言われる、持病や通院中の病気を偽って保険に加入するのは絶対NGです。加入の際に、必ず病気の診療・入院・手術履歴について聞かれます。

私の場合は

こんな書類を見ながら、明記してある病気に当てはまるか、と他に通院中の病気は無いかと聞かれました。

こんな書類を見ながら、明記してある病気に当てはまるか、と他に通院中の病気は無いかと聞かれました。

黙っていればばれない?と思うかもですが、ばれます。ばれたときせっかく保険に入っていたのに、保障が支払われないこともあります。

入れる保険が狭まるかもしれませんが、必ず正直に伝えてください。

アラサー独身ライターが実際入った保険は?

さて、実際入った保険の内容を公開します!決めたポイントや入った内容についても詳しく説明していきます。

保険会社さんの名前は伏せさせていただきます。

ライター基本的なスペック

- 30歳独身、一人暮らし

- 結婚予定なし

- 特に大きな持病は無し

- なんか一時的な掛け捨ては入ってたけど無保険

保険に入ろうと思ったきっかけ

年齢

保険に対して思ってたのは【結婚してからでいい】【年を取ると高くなる】くらいのイメージでした。今年30歳になり、そろそろ保険について(というか自分の人生でのお金について)考えないとなあと危機感はずっと持ってました。

自分の病気リスク

両親が65歳を過ぎてから、大きい病気をしました!“がん”と“心筋梗塞”です。これまで2人とも一切入院とかしたことが無かったのでかなりびっくりしましたが、自分にもこの病気リスクがあるかもしれないこと、大きな病気をすると有無を言わさず大きなお金が必要になることを知るきっかけになりました。

どうやって選んだか

いろいろ悩みましたが、ポイントは3つです!

- 金額

- 自分の病気リスク

- 信頼できる友達に任せた

金額

友人にまず確認されたのがこれでした。

保険はずっと払うもので、途中で辞めるとあまり意味がありません。なので、払い続けられる金額ってめっちゃ大事なんだそう。

友人は「お金は大切!生活ができなくなるなんてありえない!だから金額を決めてから、何に備えるか考える」で全然大丈夫ってプランを決めてくれました。

自分の病気リスク

がんと心筋梗塞の手厚さは絶対でした。

親の病気の経験から、この三大疾病になると他の生活習慣病にもなりやすいって学びました。両親の病気の話もして、三大疾病と他の病気も含めて考えたいと相談してました。

信頼できる友達に任せた

正直これが大きいです!

仲良い友達が、保険の営業マンになりました。

決して営業されてたわけではないですよ。

親の病気や自分の健康問題も相談しやすいし、分からないことすぐ聞けるし、どうせ入るなら友達にお金払いたいしなあと思い、プラン組んでもらいました!

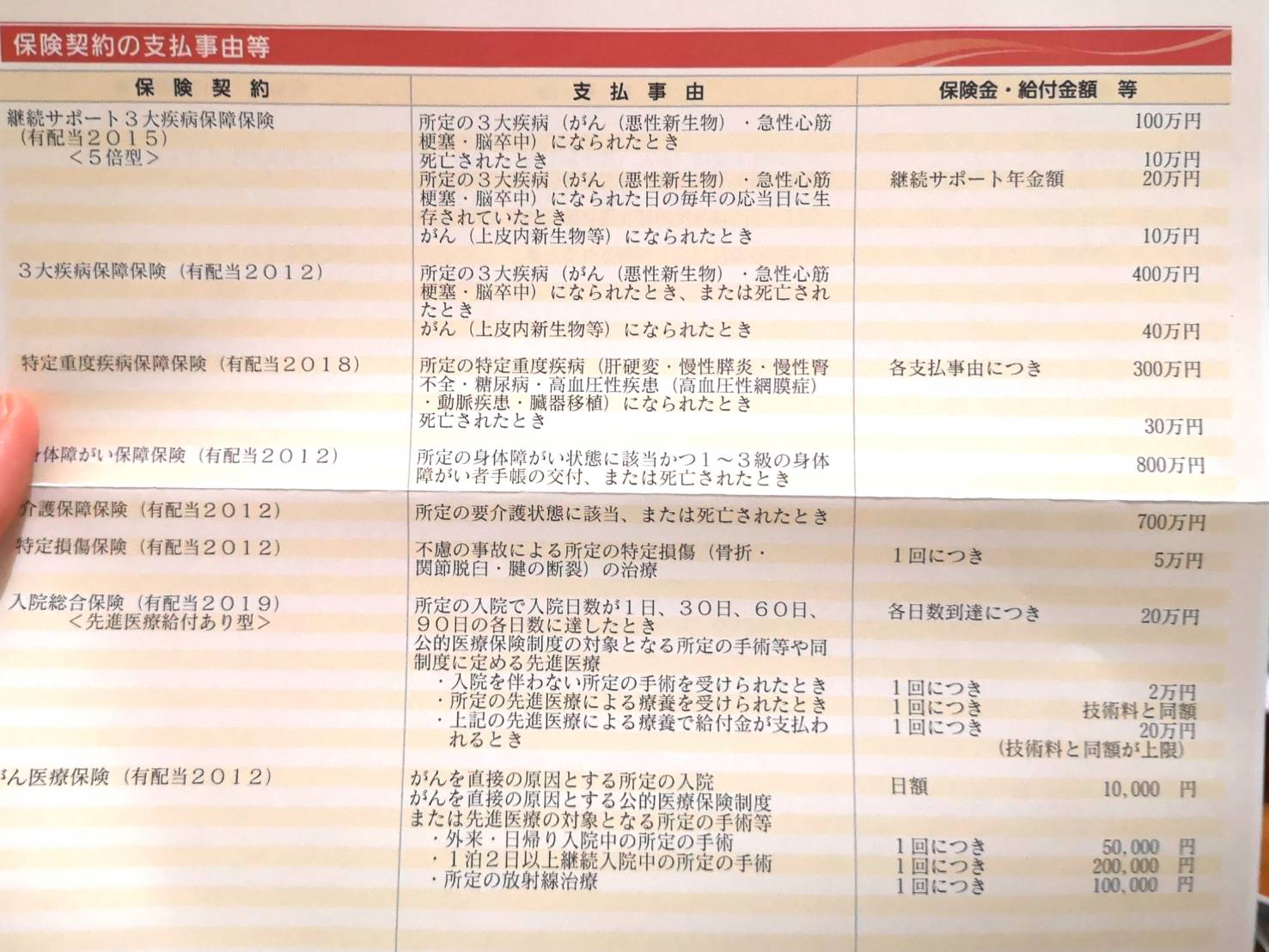

実際に入った保険プラン

金額は10,000円前後でお願いしてました。もしかしたら結構高めかもですが、その代わり結構手厚いと思います。

それぞれポイントの部分を説明していきます!

三大疾病について

私は絶対なるって思ってしっかりめの保障をお願いしました。

三大疾病になった時、1年目一時金として500万円、その後5年間年間20万円(最大4回)の支払いがされます。

5年間は継続した治療が必要なため、継続して保障されています。

特定重度疾病について

- 肝硬変

- 慢性膵炎

- 慢性腎不全

- 糖尿病

- 高血圧性網膜症

- 動脈疾患

- 臓器移植

上記の病気になったとき、一時金の受け取りが可能です。私がお願いした保険会社さんは、三大疾患と生活習慣病が分かれてます。

身体障がい状態、要介護状態

3大疾病のうち、例えば脳卒中などになった時、身体障がいが残る可能性があるなと思い、付けています。

入院について

30日ごとに一時金が支払われるものと、がんに関するもの、骨折などケガに対するものに入りました。

昔は日割りのものが多かったようですが、現在の医療はなるべく入院期間は少なくするのが主流です。そのため一時金で大きな金額を保証するものが多くなっているそうです。

払い込み免除特約とは

三大疾患を発症した時、手術や完治までに、食事や生活の改善も必須です。体力が無くなったりできないことが増えたり、今まで通り働けないことも多くあります。

実際、私の父は心筋梗塞で、運動制限があり、リハビリをしながら生活になりました!

これにより、収入が下がる人も。

そんな時に、保険料を同じように払うことはできないため、一時的に止めてもらう制度です。

ここで支払いを止めても、支給される金額は変わりません。

新型コロナウイルスでも保険が降りる

入院保険に入っているため、新型コロナウイルスもなんと保証内です。いつかかるか、そしてかかったらどれくらいで直るか分からないから保険が効くというのを聞いて驚き!

アフターサービスも

私がお願いした保険会社さんは、アフターサービスとして相談できる窓口も設置していました。健康や女性特有の疾患、育児に関する疑問など様々な悩みに合わせて相談が可能です。24時間対応でしかも無料です!

保険は一生涯のもの

友だちに頼んでよかったな~と思う要素がこれです。

保険はずーーっとお付き合いしていくものです。結婚したら、子供が生まれたら、家を建てたら……ライフプランが変わるともちろんお金のことも見直ししていかなきゃいけません。

友だちに頼んだら、こちらから連絡しなくてもSNSで繋がっているのでわかってくれるし、見直しの声掛けしてくれるだろうなと思い、甘えに甘えてます。

入ってみて思ったこと

何となくまだいいやって思っている人も多いけど、きちんと知った上で入らないということを選んだほうが良いのではと思います。

私の価値観でしかありませんが、保険入ってよかったなあって感じています。

保険や病気への知識ってある日突然、めちゃくちゃ必要になるのものです。使うかどうか不確定なものですが、ぜひ一度話を聞いてくるだけでもおすすめです!

※この記事では、一般的な保険商品について言及しています。商品により特色が異なり、明記した内容と当てはまらないものもあることをご了承ください。